货币、黄金、加密货币

发布时间:2024年6月20日

在人类历史中,工作(采集、狩猎)与交换贯穿始终,从远古的以物易物到今天的基于货币的物质流转,人类对生存所需物质的依赖决定了交换行为的存在。交换行为并没有高低贵贱之分,现代社会的物质交换是多种形式并存的,可以用来交换其他物品的物品我们称之为一般等价物。

一般等价物

百度百科中对一般等价物的定义如下:

一般等价物是从商品世界中分离出来作为其他一切商品价值的统一表现的特殊商品,是商品生产和商品交换发展到一定阶段的产物。

一般等价物的范围并不是固定的,而是随着环境持续变化的

一个商品可以成为硬通货除了自身的奋斗,还要看历史的进程。

在一个平静的社会里,商品可以自由流转时,政府背书的法定货币可以帮助我以最高的效率买到合适的商品,但当基于货币的交易途径受限时,以物易物的交易方式便会出现。

货币作为特别的一般等价物,相较于传统的以物易物自然有一定的优势。在之间交易时,每个人都希望拿自己有的东西去换取别人有自己没有的东西,但在需求匹配时会遇到几个问题:

- 价值尺度上的不匹配: 价值尺度上的不匹配主要是指你拥有的与你想要的东西价值之间的不匹配,比如:你拥有一双鞋子,你想用鞋子去换一套房子,一双鞋子可能只值几块砖头的价值,但你总不希望对方给你砖头,对方也不希望你给他几万双鞋子

- 时间上的不匹配: 时间上的不匹配是指交易货品受时间因为而出现的价值变动,比如在夏天大家对西瓜的需求很大,但你总不能用几万吨西瓜去买一套房子,因为随着时间拉长,西瓜会腐坏,而房子不会

- 空间上的不匹配: 空间上的不匹配指交易双方对物品在空间位置上的不匹配,比如你在郑州有一套 300 平的房子,你想要换一套北京的 100 平房子,但对方想要用自己 100 平房子换一套上海的房子,双方在位置上的诉求不同自然难以交易

货币

解决以上问题的唯一办法是引入第三方,还是拿房子举例,这个中间人有一套上海的房子也想在郑州买一套 300 平的房子,那么他就可以充当中间人解决空间上不匹配的问题。

但并不是什么时候都可以找到中间人的,所以我们需要大家都认可的中间物来进行交易,因此货币便出现了。相较于其他一般等价物,货币拥有以下优势:

- 价值尺度上,货币可以很方便的分割成不同的数量,比如你可以用 100 块中的一块去买个馒头,但不能拿 0.001 克黄金去买馒头

- 时间方面,在一定的时间维度下,货币的贬值速度较低,也不会存在腐坏风险,能够很好的维持其公允价值

- 空间上,货币可以方便的随身携带,你可以随时把郑州的房子卖掉换成货币,然后去北京买一套房子

在生活中,我们存储货币是为了存储价值,因此来看在以上的三个优势中,货币在时间上的价值维持是其能成为货币的核心特征

存量-增量比

再回到上海的例子,为什么可乐、烟、面粉、牛肉会在那个时期成为硬通货甚至一般等价物,表面上来看是在封城的日子商品流动停滞,大家因为各种原因想喝可乐调节一下导致对可乐的诉求很高,而楼栋里的存量很少,是一个典型的卖方市场,其价值自然会水涨船高。

对于价值比较高的商品,我们常说物以稀为贵,这句话是非常对的,而且还对应一个经济学中的指标概念:存量-增量比。

存量 - 增量比模型:Stock-to-Flow Model(S2F 模型),其比值成为 SF 值

计算方式为:SF=现有库存量/年度新增流量

我们一般认为,一种商品的存量-增量比越高,就越可能穿越时间保持自身的价值,因此在时间上的适销性也就越好。如果随着时间的变动,一个商品的 SF 值不断扩大,可以认为其发生了通货紧缩,如果不断变小,可以认定其发生了通货膨胀。

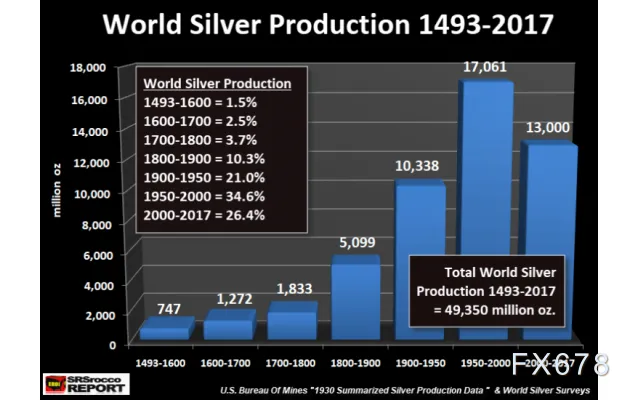

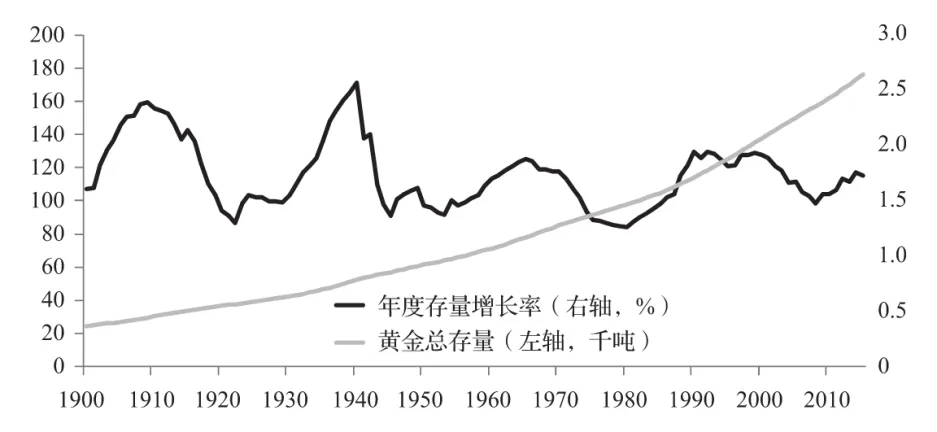

回头看历史,在全球都曾普遍作为货币角色的白银、黄金在当时的生产力下就是一个拥有极高存量-增量比的一般等价物

上图中分别展示了白银与黄金在过去百年时间内的增量数据,从白银相关的图里可以看到在 19 世纪以前,白银的增量处于比较低的水平,这时英法美等大国都处于金银复本位下,即政府印发的法定货币锚定了一定量的金银。

而在 19 世纪因为白银的产量激增导致贬值严重,1816 年英国从金银复本位转向单一的金本位制,即货币只与一定量的黄金挂钩,受益于黄金的价值的稳定,金本位制度有效的保证了商品价格的稳定,同时因为货币可以直接兑换为定量的黄金,也在一定程度上促进了国际贸易的发展。

金本位历史

1816 年,英国采用金本位制。之后欧洲各国逐渐跟进采用金本位制,至十九世纪末大多数主要国家皆已采用金本位制,为第一次国际金本位秩序的时代。在此之前,有些国家采用银本位或金银复本位。

日本在 1897 年导入金本位制。

1914 年,一战爆发,各主要国家停止货币与黄金的兑换。一战结束后,美国于 1919 年回归金本位制,英国于 1925 年回归金本位制。

1930 年代的大萧条时代,各国被迫中止金本位制,放任汇率浮动。

1945 年二战结束后,布雷顿森林体系建立,开始新一轮的国际金本位制,美元作为国际贸易的主要货币,并与黄金价格挂勾。1971 年,在尼克森冲击的背景下,布雷顿森林体系终结,美元与黄金价格脱钩,国际金本位制的时代终结,世界货币政策此后采用浮动汇率制。

一些有趣的货币

雅浦岛石币 - 分布式记账

雅浦岛石币 (Rai Stones)是原始货币之一,产自雅浦岛。约在公元前 2000 年,雅浦岛是一个位于太平洋,人口只有约 10000 人的小岛。岛上的原住民使用一种巨大石币作为流通货币。由于当地不出产金属,于是石头便成为当地重要的资源,并发展出以石头充当交易媒介的贸易模式。当地人称这种石币为费(Fei)。

雅浦岛石币呈圆形,中间有孔,规格多样,较大的重达 4 吨。由于雅浦岛上并不出产石灰岩,这些石头并非产自本地,所有的雅浦岛石币都来自邻近的帕劳或关岛。石币的美丽和稀有使它们在雅浦岛人心中变得可爱和珍贵。获取石币是困难的,采石以及之后用木筏或独木舟将它们运到岛上等过程充满了艰辛。有些石币需要数以百计的人运送。一旦到达雅浦岛,它们就被放置在显眼的位置,以确保每个人都能看到。**不需移动它,石币的拥有者就能行使其支付职能:所需要的是石币的拥有者向全体岛民宣布石币的拥有权转移到了下一个人而已。所有的岛民都会知道石币所有权的转移,新的接收者可以在需要的时候再次使用这块石币进行支付。偷走石币是没有用的,因为每个人都知道它的所有权。**

1871 年,一位名叫大卫·奥基弗(David O’Keefe)的爱尔兰裔美国船长在雅浦岛海滩失事并被当地人救起。

奥基弗准备从当地收购椰子,然后转卖给椰子油生产商,对雅浦岛人对奥基弗支付给他们的任何异域货币都不感兴趣。后来奥基弗来到中国香港,采购了大船和炸药,然后又来到帕劳,在帕劳使用炸药和现代工具开采石币,然后将这些石币运到雅浦岛,向当地人展示这些石币并用它们购买椰子。

与奥基弗的预期不尽相同的是,岛民们并不乐于接受他的石币,当地的首领也禁止人们为奥基弗工作,称奥基弗的石币得来太过容易,没有价值,只有按照传统方式开采的、凝结了雅浦岛人血汗的石币,才是被雅浦岛接受的货币。但是也有一些人不同意这种主张,向奥基弗供应了他寻求的椰子。奥基弗的活动给雅浦岛带来了冲突,也带来了之后石币货币生命的终结。

西非玻璃珠

西非地区曾有几百年将玻璃珠用作货币。这些珠子在西非的历史并没有被完全搞清楚,有人说它们是由陨石制成的,又或者是来自埃及和腓尼基商人。

我们唯一确切知道的是,在玻璃制造昂贵且罕见的地区,这些珠子是珍贵的,获得了很高的存量-增量比,使它们获得了时间上的适销性。这些小而珍贵的珠子也具备价值尺度上的易售性,它们可被制成锁链、项链或手镯。由于便于携带,它们还具备空间上的适销性。但这种货币远称不上完美,因为同时存在多种不同的珠子,没有标准单位。与此相对的是,这时的欧洲玻璃制造技术广为扩散,这就导致玻璃珠的存量-增量比很低。16 世纪欧洲的探险家和商人造访西非,他们注意到玻璃珠在当地的高价值,因此开始大量从欧洲进口玻璃珠。

接下来的故事就与奥基弗的故事相似了,区别只是玻璃珠的个头更小,西非的人口规模更大。这是一个更缓慢、更隐蔽的过程,产生了更大更加悲剧性的结果。

缓慢而稳定地,欧洲人用很少的钱买到非洲很多珍贵的资源,欧洲对非洲的入侵慢慢地将玻璃珠由硬通货变为软通货,摧毁了它的适销性,逐渐腐蚀了非洲人手里玻璃珠的购买力,将非洲人的财富逐步转移到可以轻易获得玻璃珠的欧洲人手中,使他们陷入贫困。

后来,由于在从非洲到欧洲和北美洲的奴隶贸易中扮演的角色,这些玻璃珠更以奴隶珠子之名为人所知。

现代法定货币的缺陷

现代法定货币有几个缺陷:

- 货币本身不在锚定任何价值物,只与政府信用挂钩,但政府信誉是会破产的(金圆券)

- 货币的完全中心化,发行量由央行控制,容易出现频繁放水与收水反复横跳,同时国家可通过大量印钱,将债务货币化,全国/全球买单

- 因为没有锚定全球认可的价值物,不同货币间只能基于波动的汇率结算,国际间贸易难度增大

加密货币

实际上在一个稳定的社会中,法定货币已经很好的扮演了交易中介的角色,但如果回顾每一次经济衰退与经济危机似乎都与货币价值的波动有关,我们需要一个去中心化、高存量-增量比的货币来存储我们的资产,于是加密货币应运而生。

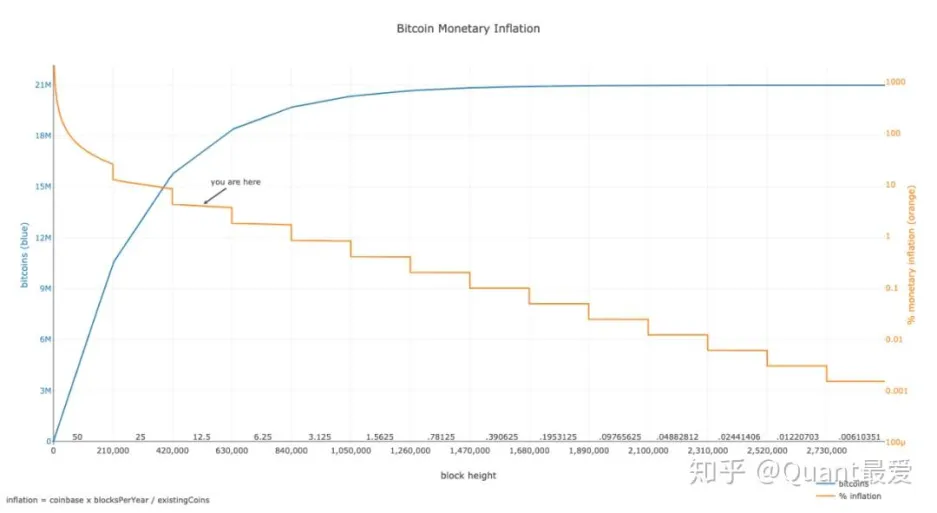

在比特币白皮书中,中本聪为比特币设计了一个固定总量、产出递减的货币模型,其总量为 2100 万,产量按照每四年一次的频率减半

截止目前,矿工已经挖出了 1970 万个比特币,剩余的存量只有 130 万个,大概在 2140 年会挖完所有的比特币,也就是说未来 116 年内只会有 130 个比特币的增量,这个存量增量比是极高的

上个月比特币刚经过一次减半,现在每挖出一个新的区块只会有 3.285 个比特币的增量,一年大概 17 万个

| 存量 | 2024 增量 | 增长率 | SF 值 | 剩余总量 | 剩余/存量 |

|---|---|---|---|---|---|

| 21 万吨 | 3650 吨 | 1.7% | 57 | 约 5 万吨 | 23.8% |

| 1970 万个 | 17 万个 | 0.86% | 116 | 130 万个 | 6.59% |

上面的表格计算了黄金与比特币的一些指标对比,可以看到不论是存量增量比还是剩余总量-存量比,比特币都是比黄金更通缩的。

加密货币与黄金

当然,现实并不会完全按照理论来运行,各类指标的大小只是一方面的参考数据,实际生活中比特币或其他加密货币价格剧烈波动的新闻大家也屡见不鲜,相对而言,黄金的价格要稳定的多,那么为什么会出现这种情况,我有几点理解:

- 共识方面:黄金在过去曾直接作为货币存在过很长度时间,将其作为资产用于存储财富的思想早已在根深蒂固;而比特币作为一个新的东西,其共识还只是局限在一小部分人中。

- 交易方式:黄金的交易方式足够便捷,线下金店、支付宝、期货交易所等方式是大家触手可及的,其流动性足够大自然价格会更加的稳定;而想要购买任意一个加密货币,钱包、DEX/CEX 等等知识存在天然的技术门槛,再眰恦目前没有法币直接购买的途径,导致其上门门槛过高

- 风险:在前面提到的官方渠道中购买黄金基本可以看到是无风险的,你需要承担的无非是价格涨跌;而加密货币,因为没有监管链上遍布合约诈骗,因为发币过于简单杀猪盘遍地横行,如果是新手交易员哪怕非常小心,也很容易亏完所有本金黯然离场

- 用途:加密货币与现实生活完全是两个世界,链上的金融、游戏、炒作都只限于链上,与现实唯一的交易在于卖掉它换成法币,但这个过程又充满风险(冻卡);而黄金不光用途广泛,其变现方式也简单的多

- 其他:金元素是超新星诞生的产物,在宇宙维度其都是稀缺的,可预见时间内不可再生,是一种强限制;而加密货币的稀缺性完全受其设计影响,依赖于多数人对其基本规则的认可

加密货币的未来

- 美国 & 香港已经通过比特币ETF,交易方式简化的同时也有足够的监管

- 与现实的联通正在逐步缓慢推进,国外有一些支付平台已经支持法币与虚拟货币的直接兑换,特斯拉又恢复了允许使用狗狗币买车

- 风险问题无解,自由是加密货币的基石,世界不需要新的中心化的货币

加密货币可以说是一场浩大的社会实践,无论其最终是成功还是失败,自由的思想一旦形成便无法逆转。